事业单位五险一金缴纳比例是广大事业单位职工关注的焦点问题,它直接关系到职工的切身利益和未来保障,五险一金包括养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金,其中前四项由单位和个人共同缴纳,生育保险和工伤保险仅由单位缴纳,住房公积金由单位和个人共同缴纳,由于各地区经济发展水平、财政状况及政策差异,事业单位五险一金的缴纳比例并非全国统一,而是存在一定的地域差异和行业差异,但总体框架遵循国家统一规定,在此基础上进行微调。

养老保险方面,根据《国务院关于机关事业单位工作人员养老保险制度改革的决定》,事业单位养老保险实行社会统筹与个人账户相结合的制度,单位缴纳比例一般不超过单位工资总额的20%,个人缴纳比例则为本人缴费工资的8%,全部计入个人账户,这里的“本人缴费工资”一般指职工上年度月平均工资,但部分地区会设定缴费基数上下限,通常以当地上年度社会平均工资的60%和300%为基准,低于下限按下限缴纳,高于上限按上限缴纳,某地区上年度社会平均工资为6000元,则缴费基数下限为3600元,上限为18000元,职工月工资若为4000元,则按4000元作为缴费基数;若为2000元,则按3600元缴纳;若为20000元,则按18000元缴纳。

医疗保险部分,单位缴纳比例通常在6%-10%之间,具体比例由各地根据医疗保险基金收支情况确定,个人缴纳比例一般为2%左右,同时每月需缴纳少量的大额医疗费用补助资金(通常为几元至十几元不等),医疗保险同样设有个人账户,单位缴纳的一部分划入个人账户,主要用于支付门诊、急诊费用及药店购药费用,其余部分进入统筹基金,用于支付住院、大病等医疗费用,某地区单位缴纳比例为8%,个人缴纳比例为2%,单位缴纳的8%中,30%左右划入个人账户(根据职工年龄确定划入比例),70%进入统筹基金。

失业保险方面,事业单位作为单位,缴纳比例一般为单位工资总额的0.5%-1%,个人缴纳比例为本人缴费工资的0.5%-1%,具体比例由各省(自治区、直辖市)人民政府确定,失业保险缴费基数与养老保险一致,失业后符合条件的职工可领取失业保险金,享受失业医疗补助等保障。

工伤保险和生育保险由单位全额缴纳,个人不缴费,工伤保险缴费比例根据单位所属行业风险程度确定,分为不同档次,一般在0.2%-1.9%之间,风险越高的行业缴费比例越高,生育保险缴费比例通常为单位工资总额的0.5%-1%,部分地区已将生育保险和医疗保险合并实施,缴费比例合并计算,不再单独列出。

住房公积金的缴纳比例相对灵活,单位和职工各承担50%,最高不得超过12%,最低不得低于5%,具体比例由单位根据实际情况在规定的范围内自主确定,并报当地住房公积金管理中心备案,某单位确定住房公积金缴纳比例为10%,则单位和个人各按职工缴费工资的10%缴纳,全部计入职工个人住房公积金账户,可用于购房、租房、还贷等。

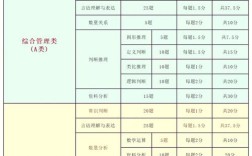

为更直观展示,以下以某中部地区事业单位为例(假设该地区政策为中等水平),列出五险一金的大致缴纳比例(单位及个人部分):

| 保险项目 | 单位缴纳比例 | 个人缴纳比例 | 缴费基数说明 |

|---|---|---|---|

| 养老保险 | 16% | 8% | 职工上年度月平均工资,上下限分别为当地社会平均工资的60%和300% |

| 医疗保险 | 8% | 2% + 大额医疗补助资金(如10元) | 同养老保险,单位缴纳部分划入个人账户比例根据年龄确定 |

| 失业保险 | 7% | 3% | 同养老保险 |

| 工伤保险 | 5%(按行业风险调整) | 不缴纳 | 同养老保险,单位根据行业类别确定比例 |

| 生育保险 | 6%(部分地区已并入医保) | 不缴纳 | 同养老保险 |

| 住房公积金 | 10%(可在5%-12%间自主确定) | 10% | 职工上年度月平均工资,部分地区设有上下限 |

需要注意的是,上述比例仅为示例,实际缴纳比例因地区政策、单位性质(如全额拨款、差额拨款)、职工岗位等因素存在差异,经济发达地区如北京、上海,单位养老保险缴纳比例可能为20%,而一些西部地区可能为16%-18%;住房公积金比例,有的单位可能选择5%,有的则选择12%,随着国家政策的调整,如近年来部分地区逐步降低单位社保缴费比例以减轻企业负担,事业单位的缴费比例也可能随之变化。

事业单位五险一金缴纳比例的确定,既要考虑社会保障基金的可持续性,确保职工退休、医疗、失业等基本生活需求,也要兼顾单位的财政承受能力,促进事业单位健康发展,职工应关注当地人力资源和社会保障部门、住房公积金管理中心发布的最新政策,了解自身五险一金的缴纳情况,确保合法权益得到保障,单位和个人按时足额缴纳五险一金是法定义务,也是职工未来享受社会保障待遇的基础,因此双方都应高度重视,严格执行相关规定。

相关问答FAQs

问题1:事业单位五险一金中的缴费基数是如何确定的?如果工资低于当地最低缴费基数怎么办?

解答:事业单位五险一金的缴费基数通常以职工本人上年度月平均工资为基准,包括基本工资、绩效工资、津贴补贴等所有货币性收入,当职工上年度月平均工资低于当地规定的缴费基数下限(一般为当地上年度社会平均工资的60%)时,按下限作为缴费基数;高于上限(一般为当地上年度社会平均工资的300%)时,按上限作为缴费基数,某地区上年度社会平均工资为5000元,缴费基数下限为3000元,若某职工上年度月平均工资为2500元,则其五险一金缴费基数按3000元计算;若月平均工资为20000元,则按15000元(上限)计算。

问题2:事业单位职工辞职后,五险一金可以如何处理?

解答:事业单位职工辞职后,五险一金的处理方式如下:养老保险和医疗保险的个人账户部分可以随本人转移,累计计算缴费年限;若暂时无法就业,可以以灵活就业人员身份继续缴纳养老保险和医疗保险(部分地区允许),或选择暂停缴纳,待后续就业后接续;失业保险在满足非因本人意愿中断就业、已缴纳失业保险费满一年、有求职意愿等条件时,可申领失业保险金;工伤保险和生育保险在离职后自动停止,不再享受相关待遇;住房公积金可以办理提取手续(如购房、租房、还贷等),或办理账户转移至新单位所在城市的公积金账户,建议职工离职前向单位人事部门和当地社保、公积金机构咨询具体办理流程和所需材料。