事业单位大病保险60元是一项针对事业单位工作人员推出的普惠型医疗保障补充政策,旨在减轻参保人员因重大疾病产生的医疗费用负担,构建“基本医保+大病保险+医疗救助”的多层次保障体系,该保险通常由单位统一组织参保,个人每年缴纳60元保费,即可获得高额度的疾病保障,具有保费低、保障广、惠及面广等特点,成为事业单位职工医疗保障的重要补充。

从保障范围来看,60元的大病保险主要覆盖参保人员在基本医保报销后,个人自付医疗费用中超过一定额度的部分,大病保险的保障对象与基本医保参保人员一致,保障病种涵盖国家规定的重大疾病,如恶性肿瘤、急性心肌梗死、脑中风后遗症、重大器官移植术等数十种疾病,保障责任主要包括两方面:一是合规医疗费用保障,即参保人员在定点医疗机构发生的、符合基本医保报销范围的医疗费用,经基本医保报销后,个人累计负担的合规医疗费用超过大病保险起付线的部分,由大病保险按比例报销;二是特殊药品保障,部分地方还将部分高值靶向药、罕见病用药纳入大病保险支付范围,进一步减轻患者用药负担。

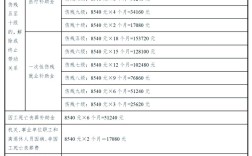

在报销规则方面,事业单位大病保险60元的方案通常设计得较为人性化,起付线标准根据当地经济社会发展水平和医疗费用情况设定,一般与当地城镇居民人均可支配收入挂钩,例如部分地区起付线为1万-2万元,有效避免小额医疗费用的过度报销,报销比例则采取“分段计算、累加支付”的方式,起付线以上至一定额度(如5万元)的部分,报销比例通常为50%-60%;超过5万元至10万元的部分,报销比例提高至60%-70%;超过10万元以上的部分,报销比例可达70%-80%,上不封顶,以一位年度合规医疗费用自付部分为8万元的参保人员为例,假设起付线为1.5万元,报销比例为5万元以上部分70%,则可报销金额为(8万-1.5万)×70%=4.55万元,个人实际负担仅为3.45万元,大幅减轻经济压力。

从参保与理赔流程来看,60元的大病保险通常由事业单位统一代扣代缴,简化了个人参保手续,参保人员无需单独申请,由单位人力资源部门汇总信息后统一报送保险公司,理赔时,符合条件的参保人员可在基本医保报销完成后,通过线上或线下渠道提交理赔材料,包括身份证、医保结算单、医疗费用发票、诊断证明等,部分地区已实现基本医保与大病保险“一站式”结算,参保人员在出院时可直接结算大病保险报销部分,无需个人垫付后再报销,极大提升了理赔效率。

从政策意义层面分析,60元的大病保险体现了国家对事业单位工作人员的关怀,也展现了多层次医疗保障体系的建设成效,对于个人而言,60元的投入撬动了数万至数十万元的保障杠杆,是“小投入、大保障”的典型;对于单位而言,统一参保有助于提升职工福利水平,增强团队凝聚力;对于社会而言,大病保险有效缓解了“因病致贫、因病返贫”问题,促进了社会公平与和谐,值得注意的是,部分地区的大病保险还会与医疗救助制度衔接,对低保对象、特困人员等困难群体进一步降低起付线、提高报销比例,实现精准保障。

事业单位大病保险60元核心保障要素参考表

| 项目 | 内容说明 |

|---|---|

| 参保方式 | 单位统一组织,个人年缴60元保费 |

| 保障对象 | 事业单位基本医保参保人员 |

| 保障病种 | 涵盖恶性肿瘤、急性心肌梗死、脑中风后遗症等重大疾病 |

| 起付线 | 通常1万-2万元(与当地居民收入挂钩) |

| 报销比例 | 起付线以上分段报销,比例50%-80%,上不封顶 |

| 特药保障 | 部分地区纳入高值靶向药、罕见病用药 |

| 理赔方式 | 基本医保与大病保险“一站式”结算,或事后提交材料报销 |

相关问答FAQs

Q1:事业单位大病保险60元的报销范围是否包含门诊费用?

A:一般情况下,60元的大病保险主要保障住院医疗费用及门诊特殊病种(如恶性肿瘤放化疗、肾透析等)的医疗费用,普通门诊费用不纳入大病保险报销范围,但可通过基本医保普通门诊统筹或个人账户解决,具体以当地政策为准,部分地方已逐步将部分高值门诊特药纳入大病保险支付。

Q2:如果参保人员在异地就医,大病保险60元的报销是否受影响?

A:不受影响,参保人员在异地定点医疗机构就医,只需提前办理基本医保异地就医备案,大病保险可同步享受报销待遇,报销规则与本地就医一致,仍按起付线、报销比例等政策执行,确保参保人员异地就医“无障碍、少跑腿”,未备案的异地就医可能影响报销比例,建议提前通过当地医保APP或政务服务窗口办理备案手续。