2025年是中国事业单位改革进程中具有里程碑意义的一年,这一年的改革以“分类推进、分业推进、分级推进”为核心原则,旨在解决事业单位长期存在的职能定位不清、效率低下、资源配置不合理等问题,推动公益服务事业高质量发展,改革涉及全国超过110万个事业单位、3000多万在职人员,其深度和广度均前所未有,对公共服务体系和社会治理结构产生了深远影响。

改革背景与核心目标

事业单位改革自2011年启动试点,经过五年探索,2025年进入全面实施阶段,长期以来,事业单位承担了教育、科技、文化、卫生等大量公益服务职能,但行政化色彩浓厚、管办不分、活力不足等问题突出,2025年改革的直接目标是通过“政事分开、事企分开、管办分离”,明确事业单位公益属性,优化布局结构,创新体制机制,最终构建起功能明确、治理完善、运行高效、监督有力的现代事业单位治理体系,满足人民群众日益增长的多样化公益服务需求。

改革的主要内容与实施路径

2025年的改革围绕“分类”这一核心主线,重点推进以下工作:

(一)全面推进事业单位分类

分类改革是基础,根据社会功能将事业单位划分为三类:

- 承担行政职能事业单位:即“行政类”,逐步将行政职能划归行政机构,或转为行政机构,市场监管、卫生监督等领域承担行政职能的单位,通过整合或转制,实现“政事分开”,避免既当“裁判员”又当“运动员”。

- 从事公益服务事业单位:即“公益类”,这是改革后事业单位的主体,进一步细分为公益一类和公益二类,公益一类(如义务教育、基础科研、公共卫生)基本保留事业单位编制,由财政全额保障,强化公益属性;公益二类(如高等教育、非营利医疗、文化场馆)则给予更大自主权,鼓励通过政府购买服务、市场化运营等方式提高效率,部分领域可探索“备案制”管理,逐步打破“铁饭碗”。

- 从事生产经营活动事业单位:即“经营类”,原则上转为企业,推向市场,2025年是转企改制的攻坚年,涉及工程建设、勘察设计、文化场馆等领域的事业单位通过公司制改造、兼并重组等方式,彻底与事业单位体制脱钩,政府不再承担其人员工资和运营费用。

(二)创新管理体制与运行机制

- 去行政化改革:取消事业单位行政级别,管理人员实行职员制,打破“官本位”思维,推行“竞聘上岗、合同管理”,建立以绩效为导向的考核评价体系,将服务质量、公众满意度纳入考核指标,激发人员活力。

- 完善法人治理结构:推动公益类事业单位建立理事会、管理层、监事会分权制衡的治理模式,落实法人自主权,在人事管理、内部分配、业务运营等方面赋予更大自主空间,高校、科研院所试点“章程管理”,明确办学自主权和科研方向。

- 优化财政投入方式:改变“养人”的传统拨款模式,推行“以事定费、购买服务、动态调整”的财政保障机制,对公益一类,保障基本需求;对公益二类,通过专项补助、项目资助等方式引导其提升服务质量。

(三)推进配套改革

- 社会保障衔接:同步推进事业单位养老保险制度改革,实行社会统筹与个人账户相结合的制度,与企业职工养老保险制度并轨,解决改革后人员流动的后顾之忧。

- 人员分流安置:对转企改制、撤销整合单位的人员,采取“老人老办法、新人新制度”原则,通过内部转岗、提前退休、再就业培训等方式妥善安置,确保改革平稳过渡。

- 监管体系完善:强化政府监管职责,建立事业单位信息公开制度,接受社会监督;同时引入第三方评估,对公益服务效果进行客观评价,推动事业单位从“对上级负责”向“对公众负责”转变。

改革成效与挑战

经过2025年的全面推进,事业单位改革取得阶段性成效:一是公益属性更加突出,教育、医疗等公共服务领域供给质量提升;二是机构精简优化,全国事业单位总数较2025年减少约5%,资源浪费现象得到缓解;三是人员活力增强,合同制管理、绩效工资等机制逐步落地,但改革仍面临挑战:部分领域“明转暗不转”,行政化回潮风险存在;公益二类单位市场化运营能力不足,依赖财政惯性较强;地区间改革进度不平衡,欠发达地区配套政策滞后等问题亟待解决。

相关问答FAQs

Q1:2025年事业单位分类改革中,公益一类和公益二类的核心区别是什么?

A:公益一类和公益二类的主要区别在于职能定位和资源配置方式,公益一类(如义务教育、基础医疗)承担基本公益服务,不能或不宜由市场配置资源,需由财政全额保障,严格规范人事和薪酬管理,公益属性绝对优先;公益二类(如高等教育、非营利性养老机构)则可部分由市场配置资源,财政给予差额补助,允许在符合公益目标前提下开展适度服务并取得收入,在人事管理、内部分配等方面享有更大自主权,旨在通过适度竞争提高服务效率。

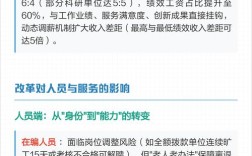

Q2:2025年事业单位改革对在职人员的影响有哪些?

A:改革对在职人员的影响主要体现在三个方面:一是身份转变,经营类单位人员转为企业员工,不再保留事业单位编制;二是管理方式变化,全员推行聘用合同制,打破“铁饭碗”,实行“能进能出、能上能下”的动态管理;三是薪酬激励调整,建立与岗位职责、工作业绩、实际贡献挂钩的绩效工资制度,公益二类单位可探索灵活分配方式,但需符合公益导向;养老保险与企业职工并轨,保障人员跨体制流动的权益,但也要求个人承担更多缴费责任,部分人员需适应待遇计算方式的改变。