事业单位2025年退休的人员,其养老金计算和待遇调整涉及一系列特殊政策和过渡性安排,这一时间节点正值我国事业单位养老保险制度改革的关键时期,2025年10月国务院发布的《关于机关事业单位工作人员养老保险制度改革的决定》启动了“并轨”改革,2025年退休的人员属于改革后的首批群体,其养老金计算办法既保留了改革前的部分特点,又融入了新制度的要求,具体需结合“老人老办法、新人新办法、中人过渡办法”的原则来理解。

养老金计算的基本框架

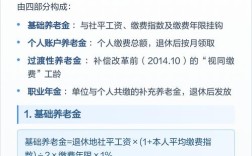

2025年退休的事业单位人员(以下简称“中人”)的养老金主要由基础养老金、个人账户养老金和过渡性养老金三部分构成,部分地区还可能包含职业年金,与改革前退休的“老人”(仅按退休前工资比例计发)和改革后参加工作的“新人”(仅含基础养老金和个人账户养老金)相比,“中人”的养老金计算增加了过渡性养老金,用以弥补改革前个人未缴费年限的待遇衔接问题。

基础养老金

基础养老金=(退休时上年度全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。“本人指数化月平均缴费工资”=退休时上年度全省在岗职工月平均工资×本人平均缴费指数,本人平均缴费指数是根据改革后实际缴费年限(2025年10月以后)的缴费基数(一般为本人缴费工资的80%-300%)与对应年份全省在岗职工平均工资的比值加权平均得出,改革前的工作年限需视同缴费指数为1.0计算。

个人账户养老金

个人账户养老金=个人账户储存额÷计发月数,个人账户储存额包括2025年10月以后个人缴费(缴费基数的8%)累计本息,以及2025年10月前个人账户的一次性记账金额(改革前个人不缴费,由财政按标准记账),计发月数根据退休年龄确定,例如60岁退休计发月数为139个月,55岁为170个月。

过渡性养老金

过渡性养老金是“中人”特有的待遇,用于解决改革前“视同缴费年限”的待遇问题,计算公式为:过渡性养老金=退休时上年度全省在岗职工月平均工资×本人视同缴费指数×视同缴费年限×过渡系数(通常为1.3%-1.4%)。“视同缴费年限”指2025年10月前参加工作且连续工龄的时间;“本人视同缴费指数”一般按1.0计算,部分地区可根据改革前职称、职级等因素适当调整。

职业年金

职业年金由单位和个人共同缴费,单位缴费比例不超过8%,个人缴费比例4%,全部计入个人账户,退休后职业年金按月发放,计算方式为:职业年金个人账户余额÷计发月数(与个人账户养老金计发月数相同),这部分待遇属于补充养老保险,不纳入基本养老金统筹。

过渡性养老金的“十年过渡期”政策

为平稳改革,“中人”养老金设置了十年过渡期(2025年10月1日至2025年9月30日),过渡期内实行“保低限高”原则:新办法(含基础养老金、个人账户养老金、过渡性养老金)计算的养老金低于老办法(按改革前退休费计发办法)的,按老办法补齐;高于老办法的,高出部分分年度按比例发放,2025年退休的按10%发放,之后每年递增10%,2025年退休的按100%发放,某2025年退休人员新办法比老办法每月高500元,则实际发放老办法待遇+500×10%=老办法+50元。

影响养老金的关键因素

- 缴费年限:包括视同缴费年限和实际缴费年限,缴费年限越长,养老金越高,视同缴费年限需提供档案材料(如招工表、工资审批表等)认定,实际缴费年限以社保系统记录为准。

- 缴费基数:改革后个人缴费基数越高,个人账户储存额和平均缴费指数越高,养老金相应增加,但基数受限于当地在岗职工平均工资的60%-300%。

- 退休时上年度全省在岗职工月平均工资:这一参数由省级统计部门公布,每年7月调整,例如2025年退休的人员使用2025年的全省平均工资数据。

- 退休年龄:退休年龄影响计发月数,年龄越大计发月数越少,个人账户养老金和职业年金部分越高,但基础养老金和过渡性养老金与年龄无直接关系。

2025年退休人员养老金调整特点

2025年退休的“中人”在后续养老金调整中,既享受国家统一的基本养老金调整(通常包括定额调整、挂钩调整、适当倾斜三部分),也可能因过渡性养老金的补发而待遇有所变化,某省2025年调整养老金时,定额部分增加40元,挂钩部分按缴费年限每满1年增加1.5元、按本人2025年养老金的1.8%增加,高龄退休人员(70岁以上)额外增加20-40元,若某2025年退休人员2025年养老金为3500元(含过渡性养老金补发后金额),缴费年限30年,则2025年每月增加40+30×1.5+3500×1.8%=40+45+63=148元。

养老金发放与资格认证

2025年退休人员的养老金由社保经办机构按月发放,通常通过银行账户转账,为防止冒领,需每年进行养老金资格认证,可通过“掌上12333”APP、人脸识别认证或社区协助认证完成,未按时认证的,养老金可能暂停发放,认证后补发。

典型案例分析

假设某事业单位工作人员,1960年1月出生,1985年7月参加工作(视同缴费年限29年4个月),2025年1月退休(实际缴费年限0个月,2025年10月后开始缴费但未满1年),退休时职务工资级别为处级十档,2025年全省在岗职工月平均工资为5000元,老办法计算的退休费为4000元,新办法计算结果如下:

- 基础养老金=(5000+5000×1.0)÷2×(29.4+0)×1%=1470元

- 个人账户养老金=0÷139=0元(2025年10月后未实际缴费)

- 过渡性养老金=5000×1.0×29.4×1.3%=1911元

- 新办法合计=1470+0+1911=3381元 因新办法(3381元)低于老办法(4000元),则按老办法发放4000元,过渡期不享受高出的部分(因新办法低于老办法)。

若该人员2025年退休,新办法计算结果为4500元,高于老办法4000元,则2025年发放4000+(4500-4000)×20%=4100元(2025年过渡比例为20%)。

相关问答FAQs

问题1:2025年退休的事业单位人员,视同缴费年限如何认定?

解答:视同缴费年限需依据本人档案中的原始材料认定,主要包括:1986年前参加工作的需提供招工表、录用审批表;1992年前参加工作的需提供工资审批表、劳动手册等;机关事业单位间流动的需提供调动审批表、工资转移单等,材料需显示参加工作时间、连续工龄情况,且经社保机构审核确认,缴费年限认定以实际工作年限为准,不包含间断时间(如失业、待业期间)。

问题2:2025年退休人员的过渡性养老金补发是如何进行的?

解答:过渡性养老金的补发是在“十年过渡期”内逐步完成的,2025年退休的人员,若新办法计算养老金高于老办法,高出部分按10%发放;之后每年养老金调整时,社保机构会重新核算新办法待遇,并与老办法对比,补发当年度过渡比例对应的高出部分差额,某人员2025年退休时新办法比老办法每月高300元,当年实际发放老办法+30元;若2025年过渡比例已提升至80%,且新办法比老办法每月高500元,则当年需补发(500×80% - 之前已发部分)的差额,直至过渡期结束(2025年)按100%发放全部高出部分,补发金额由社保机构一次性或按月追加到养老金账户中。