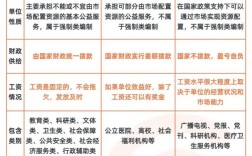

差额拨款事业单位的工资体系是我国事业单位收入分配制度的重要组成部分,其核心特征在于单位经费来源由财政差额补助和单位自筹资金共同构成,这一特性直接决定了工资结构、发放机制及增长逻辑,与全额拨款单位相比,差额拨款事业单位的工资更具灵活性和复杂性,既体现政府保障职能,又反映市场调节作用,具体可从工资构成、影响因素、发放机制及发展趋势等方面展开分析。

工资构成:基础保障与绩效激励的融合

差额拨款事业单位的工资通常由固定部分和浮动部分组成,固定部分体现财政保障功能,浮动部分则反映单位经营效益和个人贡献,固定部分包括基本工资、岗位工资和薪级工资,其中基本工资按国家统一标准执行,岗位工资根据聘用的岗位等级确定(如管理岗、专业技术岗、工勤岗),薪级工资则结合工作年限、职称晋升等因素逐年调整,这部分经费主要由财政差额拨款保障,确保职工基本收入稳定,以某省级三甲医院(差额拨款事业单位)为例,其固定工资约占工资总额的40%-50%,财政按编制人数和标准拨付70%经费,其余由医院自筹。

浮动部分主要包括绩效工资、津贴补贴和单位奖金,绩效工资是差额拨款单位工资差异化的核心,通常与科室收入、成本控制、服务质量等指标挂钩,如医院科室根据医疗收入的一定比例提取绩效,再根据医生职称、手术量、患者满意度等二次分配,津贴补贴则包括特殊岗位津贴(如医护人员夜班费、放射岗位津贴)、地区补贴等,部分由财政规定标准,部分由单位自筹发放,单位创收能力强的还可发放年终奖或专项奖励,如高校附属医院的科研转化奖励、设计院的工程项目提成等,这部分资金完全依赖单位自主经营收入。

影响因素:政策、效益与个人能力的多重作用

差额拨款事业单位工资水平受多重因素影响,其中财政拨款比例是基础变量,不同地区、不同行业的差额拨款单位财政补助比例差异显著,例如义务教育阶段学校财政补助比例通常高于70%,而部分科研院所、文艺院团可能仅占30%-50%,补助比例直接影响工资发放的稳定性,单位经营效益则是关键因素,尤其在医疗、高校、设计等市场化程度高的领域,如知名三甲医院通过高精尖医疗服务实现年营收数十亿元,职工绩效工资可达固定工资的2-3倍,而基层医院可能因患者不足导致绩效偏低。

个人因素同样不可忽视,职称、学历、工龄是决定固定工资的核心指标,如高级职称医生的基本工资比初级职称高50%以上;而绩效工资则与个人工作量、技术难度、科研产出等直接相关,例如外科医生通过开展高难度手术获得更高绩效,高校教师通过发表论文、申请课题增加绩效收入,地区经济发展水平也会通过财政转移支付和单位创收能力间接影响工资,如东部沿海地区差额拨款单位平均工资可能比中西部高20%-30%。

发放机制:规范流程与自主权的平衡

差额拨款事业单位工资发放需遵循国家《事业单位人事管理条例》和地方财政规定,流程上实行“财政核拨+单位自筹”的双轨制,财政承担部分由单位编制年度预算,报同级财政部门审批后按月拨付;自筹部分则由单位财务部门根据经营收入和绩效考核方案提取资金,经职工代表大会审议后发放,某高校附属医院的工资发放流程为:每月5日前科室提交绩效数据,人事科核算固定工资,财务科核算绩效工资,10日前将财政拨款和自筹资金合并发放至职工个人账户,同时代扣代缴社保、公积金等。

值得注意的是,差额拨款单位在工资分配上拥有较大自主权,可根据行业特点制定绩效考核方案,如科研院所侧重科研成果转化收益,文艺院团演出票房分成,职业院校校企合作实训补贴等,这种灵活性使工资更能体现行业特性,但也可能因分配不透明引发矛盾,因此多数单位会通过成立绩效考核委员会、公开分配细则等方式确保公平性。

发展趋势:改革深化与结构优化

近年来,随着事业单位分类改革推进,差额拨款事业单位工资体系呈现两大趋势:一是“绩效工资占比提升”,2025年《关于深化事业单位工作人员收入分配制度改革的意见》明确要求扩大绩效工资分配自主权,推动固定工资与绩效工资比例逐步向4:6甚至3:7调整,强化激励作用;二是“财政保障精准化”,针对公益性强但创收能力弱的单位(如基层疾控中心),财政逐步提高补助比例,而对市场化程度高的单位(如公立医院)则减少直接拨款,通过购买服务、医保支付等方式间接支持,倒逼单位提升服务质量。

工资与职称、学历的“硬挂钩”逐步弱化,更多引入同行评议、市场评价、社会第三方评估等多元指标,如部分高校试点“代表性成果”评价制度,不再单纯看论文数量,而是看成果的学术影响力和社会价值,这一变化使工资分配更注重实际贡献,而非资历。

相关问答FAQs

Q1:差额拨款事业单位的工资与全额拨款有何本质区别?

A:本质区别在于经费来源和稳定性,全额拨款单位工资经费全部由财政承担,工资水平固定、波动小,主要与职称、工龄挂钩;差额拨款单位工资由财政补助和单位自筹共同构成,浮动部分(如绩效工资)占比较高,受单位经营效益和个人业绩影响大,整体工资水平更具弹性,可能高于全额拨款单位,但也存在因单位效益下滑导致工资降低的风险。

Q2:差额拨款事业单位职工的工资会受财政拨款比例变化影响吗?

A:会,财政拨款比例直接影响工资发放的稳定性,若单位财政补助比例降低(如从70%降至50%),单位需通过自筹资金补足差额,若经营效益不佳,可能导致工资延迟发放或降低;反之,若财政提高补助比例(如公益一类单位),固定工资部分将更有保障,绩效工资也可能因单位减少创收压力而优化结构,2025年某省对基层妇幼保健院财政补助比例从50%提高至80%,其职工固定工资上涨15%,绩效考核也更侧重公共卫生服务指标。